ترازنامه یا بیلان شرکتهای تولیدی

ترازنامه (بیلان)؛ قسمت اول: شرکتهای تولیدی

بررسی صورتهای مالی از جمله مهمترین ابزارهای تحلیل فاندامنتال به شمار میرود چرا که نسبتهای مهم تحلیلی یا مستقیما از این صورتهای مالی استخراج میشوند یا اینکه غیر مستقیم از دادههای منتشر شده در آنها به دست میآیند. یکی از صورتهای مالی مشهور در تحلیل فاندامنتال ترازنامه شرکتها یا به تعبیری همان بیلان مالی آنها است.

بسیاری از نسبتهای مالی از جمله نسبتهای اهرمی، برخی از نسبتهای سودآوری، نسبتهای نقدینگی و غیره مستقیما از ترازنامه استخراج میشوند و به همین دلیل است که این صورت مالی از اهمیت ویژهای برخودار است. ترازنامه یک نوع صورت مالی است که وضعیت مالی شرکت را نشان میدهد و اساسا کاری به فعالیت عملیاتی شرکت ندارد. شکل ترازنامه تقریبا همه جا یکسان و به صورت T است و شرکتها از فرمت یکسانی برای نشان دادن وضعیت مالی خود استفاده میکنند.

اجزای ترازنامه شرکتهای تولیدی

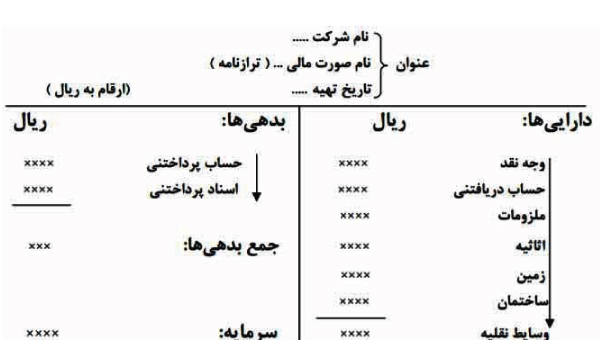

ترازنامه دارای سه قسمت کلی است: ۱٫ داراییها، ۲٫ بدهیها و ۳٫ حقوق صاحبان سهام. داراییها در سمت راست و بدهیها و حقوق صاحبان سهام نیز در سمت چپ ترازنامه قرار میگیرند.

داراییها خود به دو بخش کلی تقسیم میشوند: ۱٫ داراییهای جاری، ۲٫ داراییهای غیر جاری

بدهیها نیز به دو دسته کلی تقسیم میشوند: ۱٫ بدهیهای جاری و ۲٫ بدهیهای غیرجاری

مابهالتفاوت بین داراییها و بدهیها را صاحبان حقوق سهام تشکیل میدهند. به تعبیری دیگر اگر حقوق صاحبان سهام با بدهیها جمع شود نتیجه حاصله کل داراییهای شرکت است. میتوان این گزاره را این گونه تفسیر کرد که داراییهای شرکت یا از طریق بدهیها ایجاد شدهاند و یا از طریق سرمایه شرکت که همان حقوق صاحبان سهام شرکت هستند. همچنین میتوان گفت اگر تمام بدهیها از طریق داراییهای شرکت تسویه شود و یا تعهدات مربوط به آنها رفع شود آنچه که باقی میماند متعلق به صاحبان سهام شرکت است. به عنوان مثال در زمان ورشکستگی همین اتفاق میافتد و شرکتی که ورشکست شد بعد از اینکه بدهیهای این شرکت از طریق داراییهای آن تسویه شد آنچه که باقی میماند متعلق به سهامداران شرکت است.

اقلام ترازنامه جزئیتر از دستهبندی بالاست و هر کدام از مقولههای بالا خود به زیربخشهای کوچکتری تقسیم میشود. در پایین اقلام مهمی که در تزانامه شرکتهای تولیدی قرار دارند را به صورت خلاصه میآوریم.

داراییهای جاری شامل: موجودی نقد شرکت، سرمایهگذاریهای کوتاهمدت، دریافتنیهای تجاری و غیرتجاری، موجودی مواد و کالا و پیشپرداختها و سفارشات و …

داراییهای غیرجاری شامل: دریافتنیهای بلندمدت، سرمایهگذاریهای بلندمدت ، داراییهای نامشهود و داراییهای ثابت مشهود و …

بدهیهای جاری شامل: پرداختنیهای تجاری و غیرتجاری، مالیات پرداختنی، سود سهام پرداختنی، تسهیلات مالی، پیشدریافتها و ….

بدهیهای غیرجاری شامل: پرداختیهای بلندمدت شرکت، تسهیلات مالی دریافتی بلندمدت، ذخیره مزایای پایان خدمت کارکنان و …

حقوق صاحبان سهام شامل: سرمایه شرکت، علی الحساب افزایش سرمایه شرکت، اندوخته قانونی شرکت، سود و زیان انباشته شرکت و …

نگاهی به موارد بالا نشان میدهد که این تصویر میتواند کل وضعیت مالی شرکت را به صورت یک تصویر کلی نشان دهد. در ترازنامه منابعی که شرکت برای فعالیت خود استفاده کرده است یا از طریق بدهی تامین مالی شده است یا از طریق سرمایه سهامداران که مجموع همه اینها در واقع داراییهای شرکت را تشکیل میدهند.

نکته مهم دیگری که در اینجا باید گفته شود این است که اقلام موجود در ترازنامه شرکتهای تولیدی و غیرتولیدی از جمله مؤسسات مالی و بیمهای متفاوت هستند. در واقع نوع داراییها و بدهیهای شرکتهای تولیدی و مالی از جنس متفاوتی است لذا به همین دلیل اقلامی که در بالا توضیح داده شد مربوط به ترازنامه شرکتهای تولیدی است.

دیدگاه ها

ارسال دیدگاه